Programas de conformidade tributária: experiência estadual no Brasil

JOTA.Info 2022-11-24

No artigo publicado em 04/08/2021 nessa coluna, escrevemos sobre a possível correlação entre os elevados estoques processuais e a ausência de regras que promovam um relacionamento mais cooperativo entre fiscos e contribuintes.

Naquela oportunidade, focamos nossos comentários no programa Confia, da Receita Federal — programa de conformidade cooperativa fiscal em desenvolvimento, que objetiva estreitar e melhorar a relação entre fisco e contribuintes, promovendo transparência, segurança jurídica, redução da litigiosidade tributária e melhoria do ambiente de negócios.

Continuando a investigação do tema, ampliamos a pesquisa para a esfera estadual e, por meio de análise da legislação e de respostas fornecidas a pedidos transmitidos aos Estados via Lei de Acesso à Informação (Lei 12.527/2011), identificamos a existência de programas de conformidade em sete localidades: Alagoas, Ceará, Piauí, Rio Grande do Norte, Rondônia, Rio Grande do Sul e São Paulo.

Além disso, identificamos que pelo menos outras três unidades federativas, Minas Gerais, Acre e Distrito Federal, discutem a criação de programas de conformidade, no Poder Legislativo ou Executivo, o que confirma a tendência nacional das administrações tributárias de buscar estreitar o relacionamento de cooperação com os contribuintes.

Diversos aspectos dos programas de conformidade podem ser (e serão) mapeados para traçar os perfis existentes na experiência brasileira, como a abrangência das medidas, os deveres impostos aos contribuintes aderentes, os critérios para a classificação de risco dos contribuintes e as contrapartidas previstas para Fisco e contribuintes no âmbito da relação cooperativa.

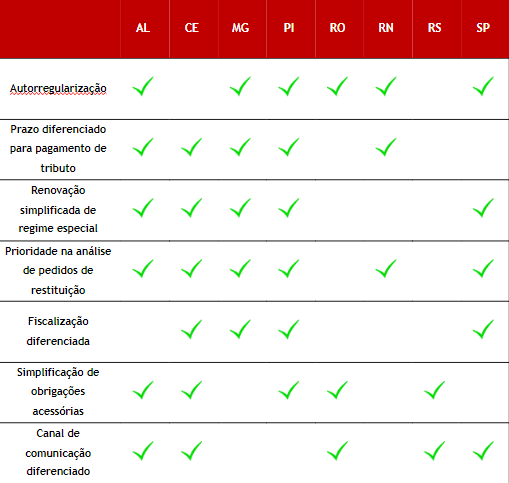

A primeira etapa da pesquisa foi concentrada nesse último elemento, ou seja, nas contrapartidas oferecidas pelos programas de conformidade dos oito Estados estudados. A metodologia adotada foi de análise da legislação e, por isso, além das sete legislações vigentes, contemplamos o projeto de lei em tramitação na Assembleia Legislativa de Minas Gerais.

Partindo das diretrizes identificadas na experiência internacional e na doutrina especializada, foram analisados os seguintes pontos sobre os programas de conformidade: existência de mecanismos de autorregularização, previsão de prazo diferenciado de pagamento de tributos, procedimentos simplificados para a renovação de regime especial, prioridade na análise de pedidos de restituição, procedimentos de fiscalização diferenciados aos contribuintes no programa, simplificação das obrigações acessórias e existência de canais de comunicação próprios.

Os resultados preliminares dessa etapa de pesquisa, que serão divulgados em relatório específico sobre o tema pelo Núcleo de Tributação do Insper, podem ser sintetizados conforme a tabela abaixo:

O confronto dos diferentes programas de conformidade revela que, apesar da semelhança entre os tipos de contrapartida oferecidas, há espaço para o aprimoramento e expansão dos incentivos oferecidos a partir do compartilhamento das experiências bem-sucedidas entre os Estados estudados.

Esses e outros pontos serão tratados no evento Programas de conformidade tributária no Brasil: o que temos e onde podemos melhorar?, que será realizado no dia 29/11/2022, a partir das 8h30, no Insper, com transmissão ao vivo. O evento contará com a presença de representantes da Receita Federal do Brasil e de representantes de Secretarias de Fazenda estaduais, além de acadêmicos dedicados ao estudo do tema e de representantes dos contribuintes.